티스토리 뷰

목차

🔥7월 1일, 드디어 ‘스트레스 DSR’이 3단계로 전면 시행됩니다!

변동금리 대출자에게 특히 민감한 이 변화, 대출을 앞둔 분들이라면 반드시 알고 있어야 할 핵심 내용입니다.

지방과 일부 신용대출에는 완화 적용도 있으니 지금 바로 확인해보세요!

스트레스 DSR이란?

DSR(Debt Service Ratio)은 연소득 대비 연간 원리금 상환 비율입니다.

‘스트레스 DSR’은 여기에 금리 상승 리스크를 가정해 적용하는 제도로, 변동금리 대출자에게 보수적으로 대출한도를 계산하게 됩니다.

쉽게 말해, "금리가 올라가도 이 사람은 갚을 수 있나?"를 미리 따져보는 정책입니다.

3단계 시행 주요 변경사항

2025년 7월부터 스트레스 DSR 3단계가 전국적으로 확대 적용됩니다.

다만 완화 조항도 함께 발표되었으며, 수도권과 지방, 신용대출 유형별로 차등 적용됩니다.

| 구분 | 적용 내용 |

|---|---|

| 시행일 | 2025년 7월 1일 |

| 적용 지역 | 수도권 전면 시행 / 지방은 연말까지 유예 |

| 신용대출 1억 이하 | 스트레스 DSR 적용 제외 |

| 정책대출 | 전세자금 등 정책대출은 비적용 |

| 적용비율 | 2025년 7월부터 100% 전면 적용 |

금리와 대출 한도의 관계

스트레스 DSR은 과거 5년간 최고 금리와 현재 금리 차이를 기준으로 스트레스 금리를 산정합니다.

예: 최고금리 5.64% – 현재 4.51% → 스트레스 금리 = 1.5% 적용

즉, DSR 계산 시 현재 금리가 5%라도 6.5%로 계산해 대출 한도가 줄어듭니다.

변동금리 대출은 100% 적용, 고정금리는 적용 제외로 구분됩니다.

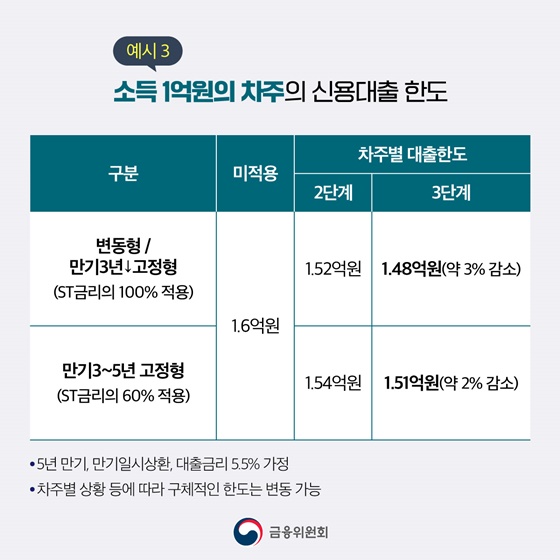

대출자 유형별 영향

수도권에서 소득 1억 원인 차주가 30년 만기 변동금리 대출을 받을 경우,

대출한도는 약 6.8억 원에서 5.7억 원으로 약 1.1억 원 줄어듭니다.

신용대출 5년 만기 기준으로도 약 5~6% 수준의 한도 감소가 발생할 수 있습니다.

Q&A

Q1. 스트레스 DSR은 왜 시행되나요?

A. 금리 인상 리스크를 반영해 가계부채 관리를 보수적으로 하기 위함입니다.

Q2. 지방은 언제부터 적용되나요?

A. 2025년 12월 말까지 유예되며, 그 이후 본격 적용됩니다.

Q3. 고정금리 대출도 적용되나요?

A. 순수 고정금리(5년 이상)는 적용 제외이며, 혼합형은 완화 적용됩니다.

Q4. 전세자금대출도 포함되나요?

A. 아닙니다. 전세자금 등 정책성 대출은 적용 대상이 아닙니다.

Q5. 금리가 내려가면 DSR은 더 빡세지나요?

A. 네. 최고금리는 고정된 채 현재금리가 낮아지면 스트레스 금리는 오히려 높아집니다.

결론 및 마무리

스트레스 DSR 3단계는 강도 높은 대출 규제입니다.

하지만 지방, 소액 신용대출, 정책대출에 완화 조항이 적용되며 ‘불닭볶음면’보다는 ‘신라면+계란’ 정도의 규제로 평가됩니다.

대출 계획이 있다면 7월 전후 시점에 맞춰 꼼꼼히 준비하시기 바랍니다!